专题:蜜雪冰城不绝赴港IPO!收入高度依赖加盟店开云体育

蜜雪冰城的账面似乎并不“缺钱”

继12月中下旬古茗、沪上大姨更新招股证明书后,另一家新茶饮巨头蜜雪冰城也再次重启港股IPO进度。

1月1日,港交所文献骄气,蜜雪冰城股份有限公司(简称“蜜雪冰城”)更新招股证明书。凭据最新招股证明书,蜜雪冰城的账面似乎并不“缺钱”,商业收入、净利润也在增长,门店数目打破4.5万家。

但遥远来看,蜜雪冰城高度依赖加盟商的款式已有隐忧,门店数目、平均单店日均末端零卖额等多项加盟商主张的增速已出现放缓。门店快速膨胀背后,自行断绝的门店运营的加盟门店数目从2021年末的93家,上升为2024年三季度末的411家。

上市之路好事多磨

近三年来,蜜雪冰城屡次筹办上市,但进度却好事多磨。2022年9月,蜜雪冰城曾向深交所递交招股书,拟召募64.96亿元,但并未有后续进展。2024年1月,蜜雪冰城首度向港交所提交招股书,但7月9日该次上市央求失效。千里寂半年后,2025年1月1日晚蜜雪冰城才再次更新招股证明书。

(图片源流:招股证明书)

(图片源流:招股证明书)

屡次冲击上市背后,蜜雪冰城的账面似乎并不“缺钱”。凭据最新招股证明书, 限度2024年第三季度末,蜜雪冰城现款及现款等价物为59.8亿元,与2023年三季度末比拟增长了59%。2024年三季度末,蜜雪冰城的金钱欠债率为24.3%,2023年末该主张为30.07%。

2022年至2024年前9月,蜜雪冰城完结营收135.76亿元、203.02亿元和186.6亿元,同期净利润折柳为20.13亿元、31.87亿元和34.91亿元。

在资金链并不紧绷、事迹精熟的情况下,蜜雪冰城近三年为何急于上市?

业内以为或基于新茶饮市集日益强烈的价钱战、门店数目战。别称大型新茶饮公司里面东谈主士对记者露馅,近两年新茶饮企业间的竞争很强烈,市集空间已接近有余,每家企业压力王人很大。目下高客单价品牌正往三四线下千里,而中低客单价品牌也试图朝上作念高端化霸占一二线城市,将来市集各大品牌很可能会“火器重逢”,出现死战。

艾媒研究数据骄气,2024年中国新型茶饮市集鸿沟将达到3547.2亿元,市集空间渐渐有余,行业内各品牌参加存量竞争阶段,瞻望将来几年中国新型茶饮市集鸿沟将保管小幅但踏实的增长态势。

在这一情况下,蜜雪冰城等新茶饮企业纷纷上市储备“弹药”,为下一轮鸿沟膨胀作念好准备。事实上,目下蜜雪冰城在门店数目上位于行业前方。招股证明书数据骄气,限度2024年9月30日,蜜雪冰城在各人开出4.53万家门店。其中在中国内地的门店数为4.05万家。凭据灼识研究呈报,以2024年9月30日门店数目贪图,该公司为中国及各人最大现制饮品企业。

但行业竞品的门店数目也在快速增长“紧追不舍”,通常拟赴港上市的沪上大姨,限度2024年12月门店数目达到8980家,较2023年9月末的7297家增长超1600家。与之访佛,古茗2021年领有的门店数目还为5694家,2024年三季度末就仍是扩展至9778家,直逼万家。

蜜雪冰城在最新招股证明书也说起,这次募资主要用途为产能膨胀、纠正和扩建现存要道、进步物流系统的生动度和驱散以及国外业务膨胀。

加盟商款式能否抓续拉动营收

与繁密新茶饮企业一样,蜜雪冰城膨胀流程高度依赖加盟商。

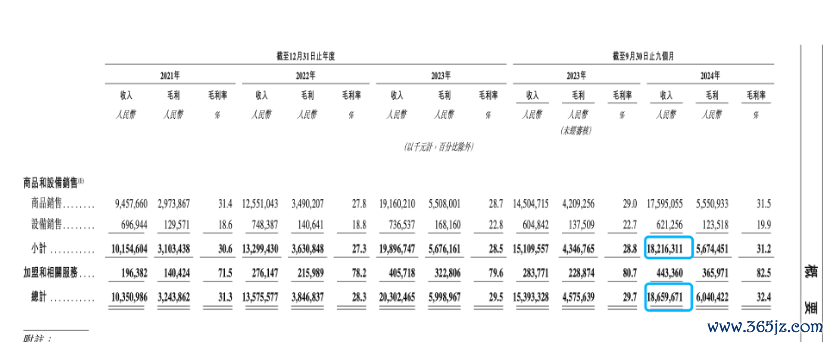

招股书骄气,限度2024年9月30日,公司进取99%的门店为加盟门店,仅有1%的门店为自营。加盟门店带来的收入高达182.03亿元,自营门店带来的收入仅为3852万元。在2021年、2022年,自营门店甚而出现吃亏,毛利率折柳为-2.3%、-10.1%。

(图片源流:招股证明书)

(图片源流:招股证明书)

蜜雪冰城的营收贯通也与加盟商会聚运营情况高度绑定。从营收组成来看,相较于加盟费、销售确立等一次性收入,蜜雪冰城绝大部分收入来自于遥远向加盟商销售糖、奶、茶等原料商品。财报骄气,2024年前三季度,蜜雪冰城仅向加盟商销售商品、销售确立就取得了175.95亿元的收入,而同期,销售确立、加盟及干系劳动所获收入仅为6.21亿元、4.43亿元。

但在新茶饮市集强烈竞争态势下,市集鸿沟天花板悄然相近,蜜雪冰城的多项加盟商主张的增速已出现放缓。

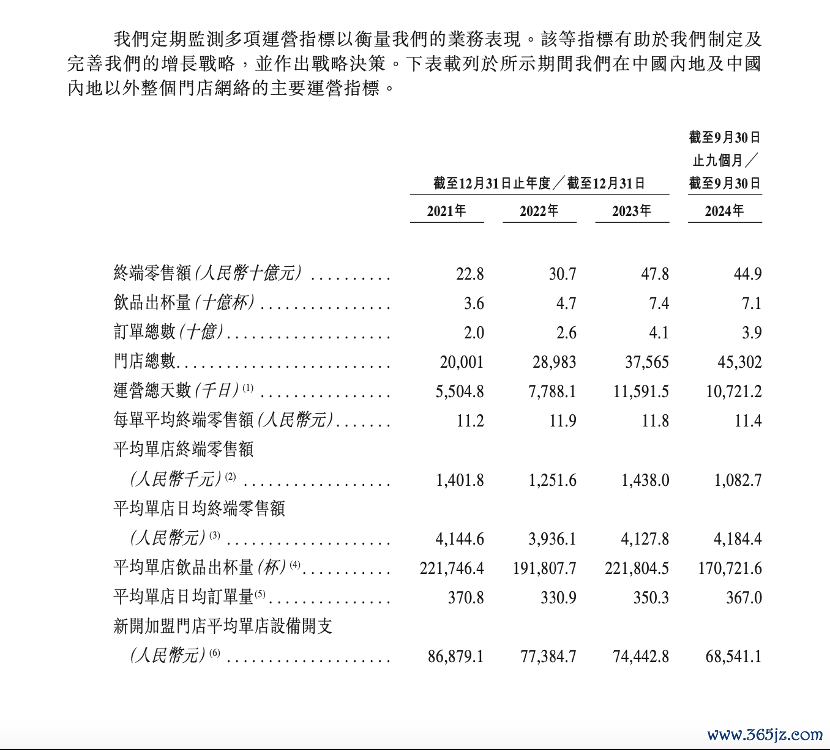

从门店数目看,2022年末、2023年末,蜜雪冰城门店数目折柳为2.89万家、3.75万家,折柳同比增长44.5%、29.76%。2024年三季度末,蜜雪冰城门店数目为4.53万家,较2023年末增长2.08%。增速缓缓放缓。

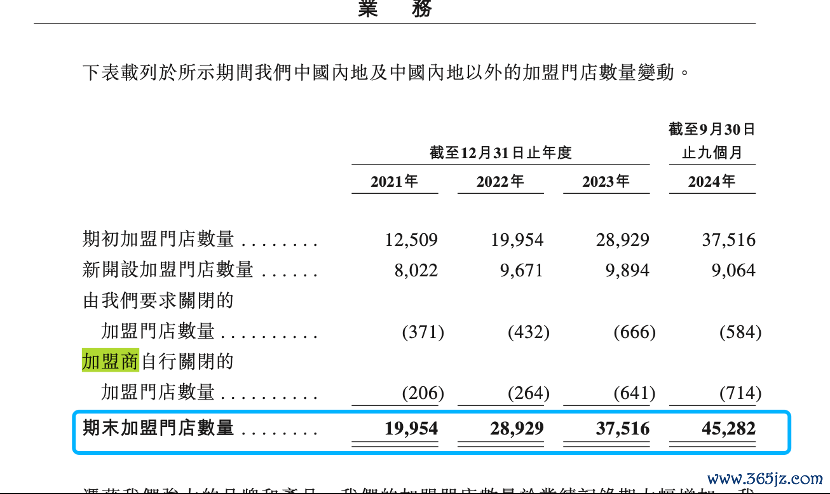

与此同期,蜜雪冰城门店关闭的数目也有所增多。招股证明书骄气,2021年至2024年前三季度,蜜雪冰城加盟商门店中,自行断绝门店运营的加盟商数目折柳为93家、130家、322家、411家,通过将门店转让而退出的加盟商数目为166家、412家、523家、554家。

蜜雪冰城以为,门店关闭的数目增多主如果由于加盟商的总额增多所致。2021年至2024年前三季度,蜜雪冰城的加盟商留存率折柳为97.2%、97.8%、96.4%及96.9%。凭据灼识研究呈报,这一留存率高于同期现制茶饮品行业的平均水平。

业内以为,概括来看,目下国内蜜雪冰城现存的开店密度或已接近天花板,很难再重现前些年快速膨胀的速率。而后营收能否抓续增长,还需要不雅察蜜雪冰城加盟店的贪图质料。

(图片源流:招股证明书)

(图片源流:招股证明书)

目下,蜜雪冰城单店贪图数据也濒临增速瓶颈。从门店运营情况看,2023年至2024年前三季度,平均单店日均末端零卖额折柳为4127.8元、4184.4元,同比增速折柳为4.87%、1.37%,出现下滑趋势;平均单店的日均订单量折柳为350.3单、367单,同比增速折柳5.86%、4.77%,也略有放缓。

(图片源流:招股证明书)

(图片源流:招股证明书)

新茶饮扎堆IPO拼估值

蜜雪冰城三年三次冲击IPO的心焦背后,亦有新茶饮行业料到冲刺IPO上升助推。

近1个月来,曾一度冷寂的新茶饮IPO市集音讯频传。12月,两大新茶饮“巨头”古茗、沪上大姨更新港交所招股证明书,重启上市进度。

另两家新茶饮企业茶颜悦色、霸王茶姬年底传出了赴好意思上市的音讯,不外该音讯未得到官方阐发。

“连年来由于牵挂增长瓶颈将至,成本对新茶饮的投资热度在渐渐减退。”上述大型新茶饮公司里面东谈主士露馅,部分品牌背后投资者有退出需求,而IPO又是最主要的退出息径。因此但愿新茶饮品牌在事迹增长趋势精熟的阶段尽快上市博取高估值。

招股证明书骄气,蜜雪冰城2020年12月完成早期融资,估值约为233亿元东谈主民币,投资机构包括万店投资、好意思团旗下的龙珠成本、高瓴成本和中信。

不外新茶饮观念能否撑起高估值仍是未知数。二级市集方面,新茶饮品牌的成本先驱们多贯通欠安。

茶百谈2024年4月23日在港股上市,开盘即破发。限度1月2日收盘,股价为10.44港元/股,累计跌幅超30%。公司市值也从上市之月朔度打破230亿港元,目下缩水为154亿港元。

此前,茶百谈上市前曾取得包括兰馨亚洲、正心谷成本、草根知本、番茄成本以及中金成本的融资,融资金额为9.7亿元。凭据茶百谈招股书表露信息推算,上市前茶百谈估值在195亿元摆布,这也意味着投资方账面上仍是折损过半。

奈雪的茶股价也从上市之初的20元/股隔邻颠簸下落,限度1月2日收盘,其股价仅为1.3港元/股,跌超90%。公司市值从超320亿港元,缩水至目下的22亿港元。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:王若云 开云体育